Přemýšlíte o založení rodiny nebo se na vás již usmálo štěstí v podobě těhotenství? V obou případech se vám hlavou mohou honit myšlenky týkající se zdraví, financí a zaměstnání. Velkou část těchto starostí vám ale může ušetřit správně nastavené životní pojištění.

Těhotenství je pro mnoho žen krásným obdobím, ale je přirozené, že s sebou přináší i obavy a rizika. Vaše životní pojištění vám může poskytnout finanční jistotu i v případě, že se během těhotenství objeví zdravotní potíže.

Pokud ještě rodinu neplánujete, máte ideální příležitost vybrat si životní pojištění, které vás ochrání nejen v budoucím těhotenství, ale po celý život. Vzhledem k tomu, že nejčastější obavy souvisejí s hospitalizací nebo pracovní neschopností, je vhodné zaměřit se na tato rizika.

Denní dávky při pracovní neschopnosti a hospitalizaci

Pojištění pracovní neschopnosti a hospitalizace se obvykle vyplácí formou denních dávek. Je však důležité zvážit, zda tato pojištění skutečně potřebujete.

Čekací doba je klíčovým faktorem. Pro nárok na plnění v rámci hospitalizace nebo pracovní neschopnosti, pokud je jejich příčinou těhotenství nebo porod, se obvykle uplatňuje osmiměsíční čekací doba. To znamená, že pojištění musí být sjednáno minimálně 8 měsíců předtím, než můžete žádat o pojistné plnění ve formě denních dávek.

Pokud již máte životní pojistku s těmito riziky sjednanou delší dobu, nemusíte se obávat. Pojišťovny si jsou vědomy, že těhotenství není nemoc. Samotné těhotenství ani běžné obtíže, jako jsou nevolnosti, bolesti hlavy či únava, obvykle nejsou považovány za vážné důvody pro vyplacení pojistného plnění.

Kdy životní pojištění pomůže?

Životní pojistka vám však může pomoci v následujících situacích:

- Pracovní neschopnost nebo hospitalizace při mimoděložním těhotenství.

- Přerušení těhotenství z důvodu ohrožení zdraví matky.

- Preeklampsie.

Rizikové těhotenství a jeho krytí

Suverénně nejčastějším důvodem pracovní neschopnosti v souvislosti s těhotenstvím je rizikové těhotenství. Toto označení se používá v případech, kdy existuje zvýšené riziko komplikací, například kvůli vysokému tlaku, těhotenské cukrovce nebo hrozícímu předčasnému porodu.

Je nezbytné vždy ověřit u vaší pojišťovny, zda toto riziko kryje. Některé pojišťovny totiž zpřísnily své podmínky a rizikové těhotenství mohou mít ve výlukách. Naštěstí mnoho pojišťoven v případě rizikového těhotenství plnění poskytuje.

Pojištění hospitalizace a porod

Pojištění hospitalizace u některých pojišťoven zahrnuje i pobyt v porodnici. Ačkoliv většina žen pobývá v nemocnici jen několik dní, mohou nastat i porodní komplikace.

Pojišťovny s možnými komplikacemi v těhotenství počítají, ale vždy záleží na příčině vašich potíží.

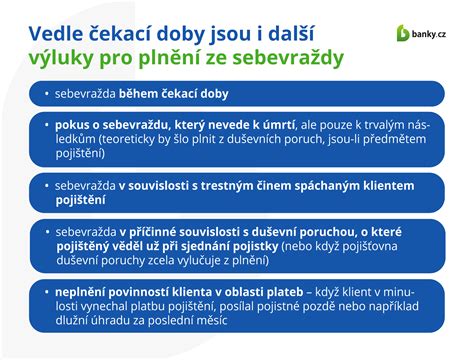

Výjimka z čekací doby

Pokud se například v průběhu těhotenství stanete obětí úrazu s vážnými následky (např. otok mozku po úderu do hlavy), pojišťovna by měla vyplatit plnění i v případě, že ještě neuplynulo 8 měsíců od sjednání pojištění. V případě komplikací přímo souvisejících s těhotenstvím, jako je rizikové těhotenství, však čekací doba obvykle platí.

Omezení denních dávek

Plnění z případné pracovní neschopnosti kvůli komplikacím v těhotenství má svá omezení. Pracovní neschopnost musí trvat minimálně 15 nebo 29 dní (v závislosti na zvolené variantě pojištění). Doba výplaty denních dávek je navíc omezena maximálně na 30 dní, případně 90 dní za celé těhotenství. Přesné limity naleznete v pojistných podmínkách.

Sjednání pojištění v průběhu těhotenství

Životní pojištění lze sjednat kdykoliv, téměř až do důchodového věku. Pokud si však životní pojištění sjednáte až v průběhu těhotenství, při případných komplikacích s ním spojených nebudete mít nárok na plnění.

Zamlčení těhotenství při sjednávání pojištění může vést k vážným problémům, včetně vypovězení pojistné smlouvy ze strany pojišťovny nebo dokonce k vyšetřování pro pojistný podvod. Termín početí je totiž možné stanovit poměrně přesně.

Jak si vybrat správnou zdravotní pojišťovnu v těhotenství

Kontrola a úprava stávajícího pojištění

Pokud již máte životní pojištění sjednané, je důležité zkontrolovat, zda je vhodné i pro případ komplikací v těhotenství. Vyplatí se dříve sjednané pojištění upravit, zvláště pokud se chystáte založit rodinu nebo se vám narodí dítě.

Pamatujte, že přidání nových rizik nebo navýšení pojistných částek se rovněž vztahuje na osmiměsíční čekací dobu.

Prevence a pojištění pro ženy

Pokud ještě životní pojištění nemáte, nečekejte na pozitivní těhotenský test. Srovnejte si nabídky a sjednejte pojištění s předstihem.

Nezapomínejte na pojištění dlouhodobých dopadů, jako je pojištění závažných onemocnění, invalidity nebo trvalých následků úrazu.

Mohou vás také zaujmout speciální balíčky životního pojištění pro ženy, které kryjí nemoci a komplikace spojené s gynekologickými a porodnickými diagnózami, případně i s vrozenými vadami narozeného dítěte.

Chcete-li zjistit, jak by vypadala životní pojistka, která vám pomůže nejen v těhotenství, ale po celý život, srovnejte si nabídky životního pojištění. Specialisté vám rádi poradí, jak pojištění správně nastavit a zároveň za něj nezaplatit zbytečně mnoho.

tags: #jaka #pojistovna #pojistuje #rizikove #tehotenstvi